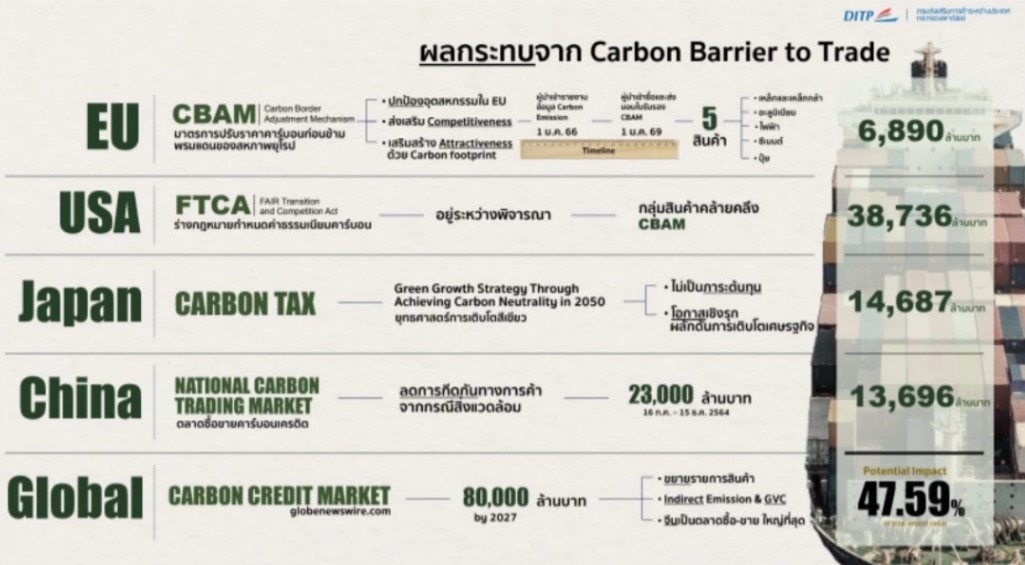

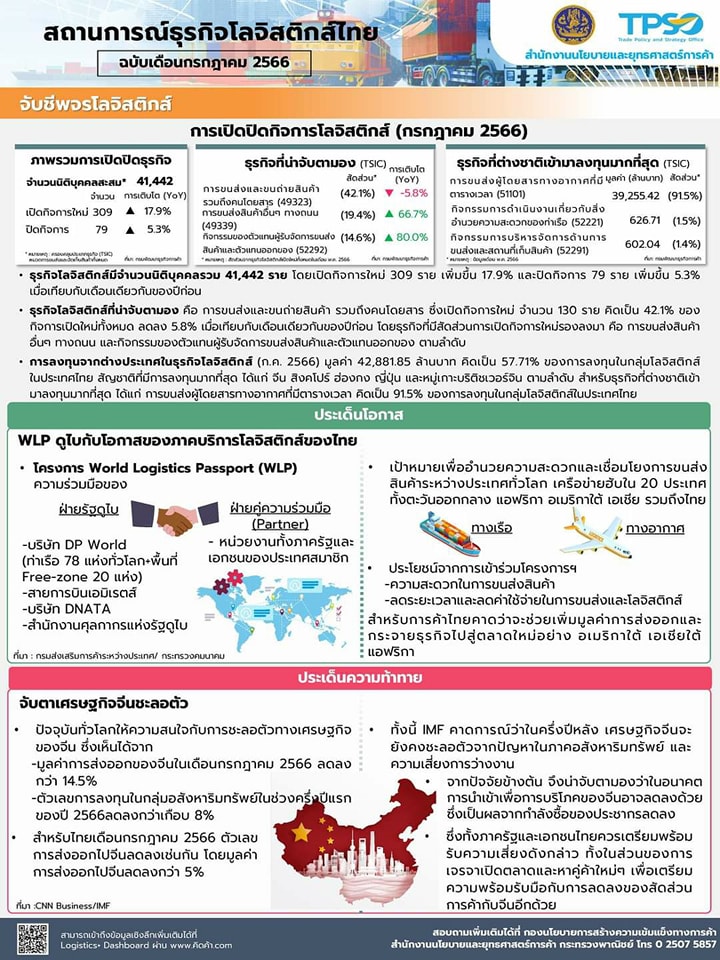

สถานการณ์ธุรกิจโลจิสติกส์ไทย เดือนกรกฎาคม 2566

การพัฒนาโลจิสติกส์ภายใต้ยุทธศาสตร์ชาติ 20 ปี มีเป้าหมายสำคัญในการพัฒนาระบบโลจิสติกส์และห่วงโซ่อุปทานที่มุ่งสู่ผลสัมฤทธิ์ในปี 2579 โดยการยกระดับศักยภาพโลจิสติกส์ทั้งระบบ และเพิ่มขีดความสามารถของธุรกิจบริการโลจิสติกส์ ผลักดันให้ไทยเป็นศูนย์กลางของโลจิสติกส์ในอนุภูมิภาคและภูมิภาคอาเซียน มุ่งสู่การเป็นประเทศที่มีรายได้สูงและพร้อมเป็นประเทศที่พัฒนาแล้วภายในปี 2579 นอกจากนี้ ยังสนับสนุนให้เกิดการใช้พลังงานในภาคขนส่งที่มีประสิทธิภาพและเป็นมิตรต่อสิ่งแวดล้อม รวมทั้งมุ่งเน้นให้ต้นทุนระบบโลจิสติกส์ของประเทศอยู่ในระดับที่แข่งขันได้ในระดับสากล โดยคาดว่าในปี 2566 ภาคโลจิสติกส์ของไทยจะขยายตัวเพิ่มขึ้นอย่างต่อเนื่อง จากปัจจัยเรื่องการผ่อนปรนภายใต้สถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ในหลายประเทศทั่วโลก ประกอบกับการส่งออกสินค้าที่ขยายตัว รวมถึงธุรกิจ e-Commerce ที่ยังคงเติบโตอย่างต่อเนื่องเพิ่มทางเศรษฐกิจในกิจกรรมโลจิสติกส์และธุรกิจให้บริการโลจิสติกส์ของประเทศไทยในภาพรวม อย่างไรก็ตาม โดยภาพรวมสถานการณ์ธุรกิจโลจิสติกส์ไทย เดือนกรกฎาคม 2566 เป็นดังนี้ ธุรกิจโลจิสติกส์มีจำนวนนิติบุคคลรวม 41,442 ราย…