การวิเคราะห์เชิงพรรณนา (Descriptive analytics)เป็นการวิเคราะห์ที่ใช้กันมากที่สุด เป็นแบบ

พื้นฐานที่ง่ายที่สุด มักนำมาใช้กับรายการธุรกิจ เหตุการณ์หรือกิจกรรมทางธุรกิจที่เกิดขึ้นแล้ว เพื่อตอบคำถามที่ว่า What happened ? “ที่ผ่านมาอะไรเกิดขึ้น” โดยมักนำเสนอเพื่อสรุปภาพรวม (Summary) ซึ่งสถิติที่ใช้ในการวิเคราะห์ข้อมูลเป็นสถิติเชิงพรรณนาเพื่ออธิบายลักษณะของชุดข้อมูล เช่น ค่าเฉลี่ย ค่ากลาง ค่าต่ำสุด ค่าสูงสุด จำนวนนับหรือค่าความถี่ ร้อยละของยอดรวม เป็นต้น นอกจากใช้เพื่ออธิบายลักษณะของชุดข้อมูลแล้ว ยังนำมาใช้เพื่อลดจำนวนข้อมูล (Data reduction or Filtering) จากข้อมูลที่มีจำนวนมากมาย ให้เหลือเฉพาะข้อมูลที่ต้องการหรือที่สนใจเท่านั้น เช่น ข้อมูลสินค้าที่มียอดขายได้มากที่สุด ยอดขายที่ต่ำสุด เป็นต้น และเมื่อนำเสนอในรูปของแดชบอร์ด จะทำให้เข้าใจถึงเหตุการณ์หรือกิจกรรมทางธุรกิจที่เกิดขึ้นแล้ว (hindsight) ได้อย่างชัดเจนยิ่งขึ้น

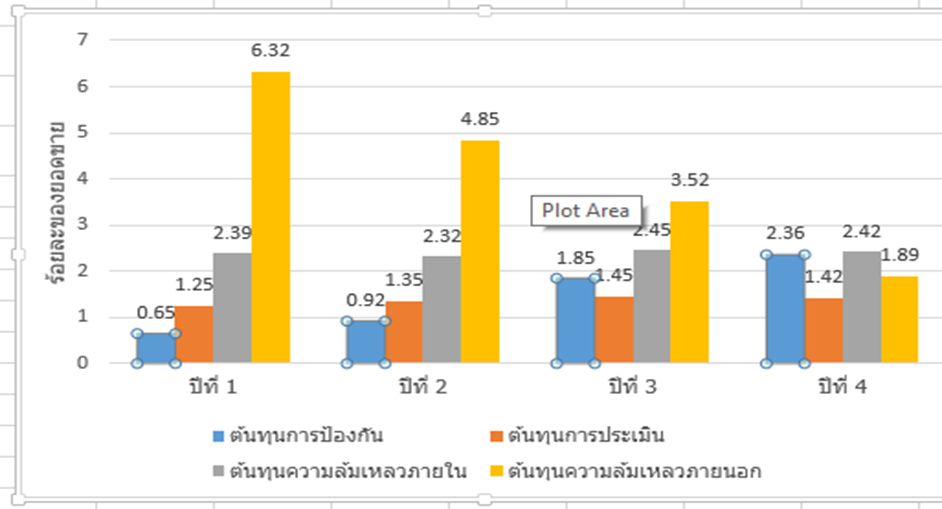

ตัวอย่างการวิเคราะห์เชิงพรรณนา ในทางการบัญชีเพื่อการจัดการมักนำมาใช้ในเชิงเปรียบเทียบ เช่น การวิเคราะห์งบการเงินโดยวิธีเปรียบเทียบเป็นร้อยละได้แก่ การวิเคราะห์งบการเงินตามแนวดิ่ง (Vertical analysis) การวิเคราะห์งบการเงินตามแนวนอน (Horizontal analysis) หรือนำมาใช้ในการวิเคราะห์เพื่อเปรียบเทียบต้นทุนคุณภาพในแต่ละประเภทในช่วงระยะเวลาหนึ่งที่สนใจ ดังภาพที่ 1

ภาพที่ 1. เปรียบเทียบต้นทุนคุณภาพในแต่ละประเภท ในช่วงปีที่ 1-4

จากภาพที่ 1 จะช่วยให้เห็นได้อย่างชัดเจนว่า ปีที่ 1 ต้นทุนคุณภาพประเภทต้นทุนความล้มเหลวภายนอกสูงสุด ส่วนต้นทุนการป้องกันต่ำสุด แต่ในปีที่ 4 ต้นทุนคุณภาพประเภทต้นทุนความล้มเหลวภายนอกลดลจาก ร้อยละ 6.32 ของยอดขายปีที่ 1 เหลือเพียงร้อยละ 1.89 ของยอดขายปีที่ 4 ส่วนต้นทุนป้องกันเพิ่มขึ้น จากปีที่ 1 คิดเป็นร้อยละ 0.65 ของยอดขายปีที่ 1 เพิ่มขึ้นเป็นร้อยละ 2.36 ของยอดขายปีที่ 4 จึงมีลักษณะเป็นเชิงพรรณนาถึงสิ่งที่เกิดขึ้นแล้ว และชี้ให้เห็นถึงแนวโน้มที่ดีในการจัดการต้นทุนคุณภาพของกิจการ